1

Отчет о финансовых результатах, отражающий прибыли и убытки компании

Ефимович Максим

CEO E-ECONOMY

Зачем же она нужна?

Какой должна быть и какую информацию содержит?

Руководству компании необходима своевременная информация для принятия решений.

Отчеты должны быть точными, так как от этого зависит обоснованность управленческих решений.

Информация должна быть изложена просто и понятно, чтобы обеспечить её корректное и однозначное понимание.

Из чего состоит управленческая отчетность?

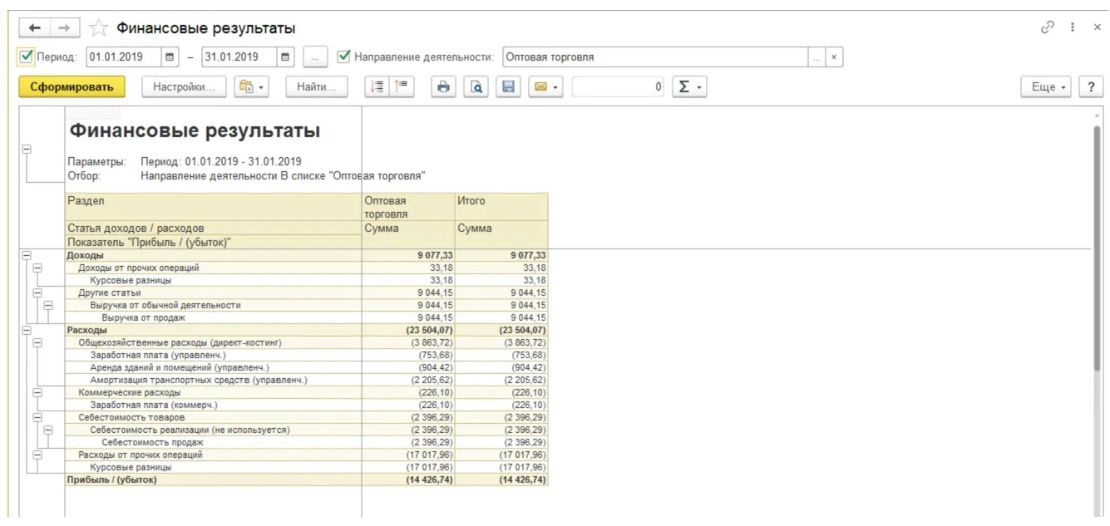

Отчет о финансовых результатах, отражающий прибыли и убытки компании

ОСОЗНАНИЕ.

Пройдя стадию взросления в бизнесе, наблюдая за стремительно меняющимся миром и темпами развития предприятий вокруг, даже самые упорные скептики приходят к тому, что без цифровизации никуда. И вот они уже готовы к внедрению ERP-систем. На сегодняшний день таких предприятий достаточно много. Но тут возникает новое возражение - цена. На этом этапе хочется внедрить все как можно дешевле и быстрее. Еще нет практического понимания, как реализовывается проект и запускается ERP. Создается иллюзия: купил “коробку”, сделал развертку, настройку - проект готов. И в таком случае зачем платить много?

Важно осознавать, что формат каждого отчета разрабатывается и утверждается внутри компании. Это позволяет организации адаптировать отчеты таким образом, чтобы они полностью соответствовали её уникальным потребностям и содержали только необходимые данные.

Отчет о финансовых результатах, отражающий прибыли и убытки компании.

Рассчитывается как разница между выручкой от продаж и себестоимостью продукции.

Определяется вычитанием из выручки от продаж себестоимости продукции, а также управленческих и коммерческих расходов;

Вычисляется путем вычитания из прибыли или убытка от продаж суммы процентов к уплате и других расходов. Это показывает баланс всех доходов и расходов организации перед уплатой налога на прибыль;

Получается после вычета из прибыли или убытка до налогообложения налога на прибыль и корректировки отложенных налоговых активов и обязательств. Это финальная сумма прибыли или убытка после всех налоговых и других обязательных платежей.

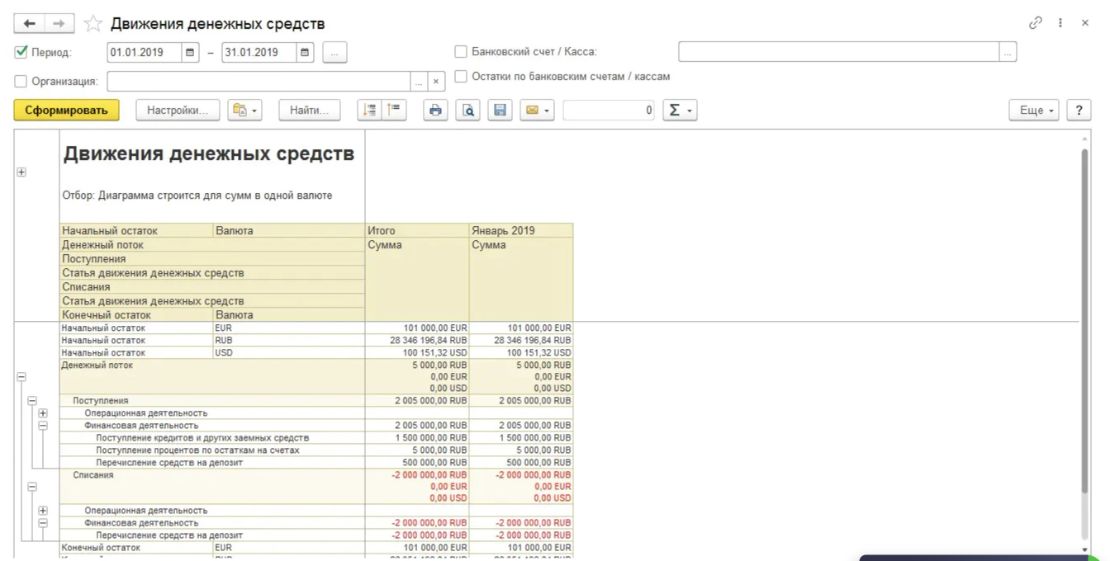

Отчет по движению денежных средств

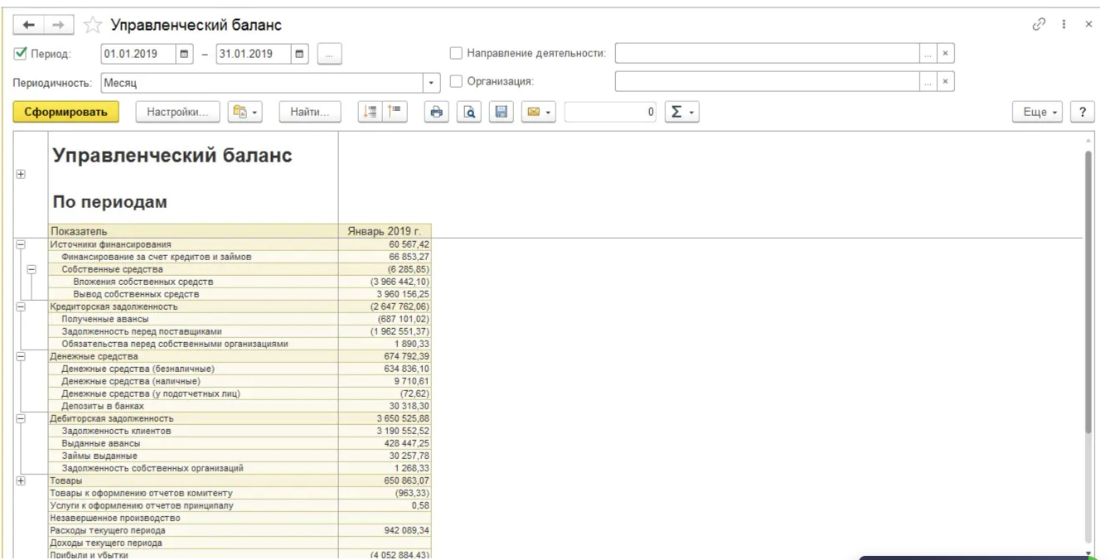

Управленческий баланс

включают в себя все ресурсы, которыми управляет компания для ведения своей деятельности, такие как наличные деньги, дебиторская задолженность, запасы на складах, основные фонды, объекты капитального строительства и незавершенное производство.

представляют собой все источники средств, используемые фирмой, включая собственный капитал, займы, кредиты, кредиторскую задолженность, расчеты с бюджетом и фонд оплаты труда.

Основное правило баланса — это равенство суммы активов и пассивов.

! Анализ управленческого баланса предоставляет возможность:

Итого:

Управленческая отчетность должна восприниматься не как конечный продукт управленческого анализа, а как основа для его проведения. Используя данные из управленческой отчетности, можно анализировать результаты деятельности компании, оценивать достижение целей и анализировать, насколько обоснованными и эффективными были решения, принятые руководством.

Примеры использования системы 1С:ERP для предприятий могут быть разнообразными. Например, система позволяет автоматизировать учет финансовых операций, управление запасами и складскими запасами, планирование производства, контроль качества, управление проектами и многое другое. Конкретные возможности системы зависят от потребностей и особенностей каждого предприятия.

В итоге, автоматизация управленческого учета на базе системы 1С:ERP - это мощный инструмент, позволяющий руководителям предприятий эффективно управлять бизнесом, принимать обоснованные решения и повышать его конкурентоспособность. Для успешного внедрения системы необходимо учитывать особенности каждого предприятия и обеспечить качественное обучение сотрудников.

© 2024 Группа компаний Электронная Экономика